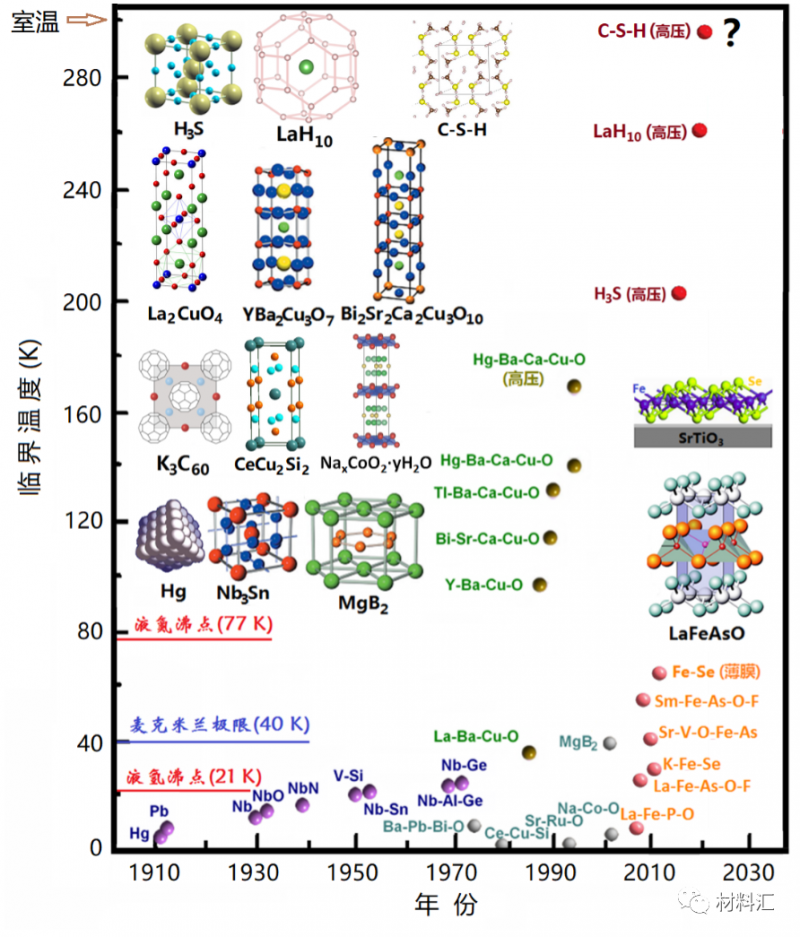

常温超导产业链分析

阐述常温超导产业之前,我们先看一下低温超导和高温超导产业链。

以铌基超导材料(NbTi和Nb3Sn)为主的低温超导材料具有优良的机械加工性能和超导电性,是目前最主要的实用化超导材料,其产业链包括上游原材料、中游超导线材、超导磁体及下游超导设备四个环节。超导线材对原材料(钛Ti、铌Nb、锡Sn)有很高的要求,工艺过程复杂,技术条件严格。超导磁体是由超导线材绕制而成的能产生强磁场的超导线圈,并包括其运行所必要的低温恒温容器。下游行业主要为各类超导设备,未来低温超导线材的市场空间巨大。

高温超导材料具备实用价值主要包括铋系(BSCCO)、钇系(YBCO)、二硼化镁(MgB2)超导材料及铁基超导材料等。高温超导行业产业链主要包括上游原材料、中游超导材料(包括线材、带材等)、下游应用产品三个环节。上游原材料行业主要包括各类矿产资源,具体涉及的金属元素诸如铋(Bi)、锶(Sr)、钇(Y)、钉(Ba)、硼(B)等以及镧(La)等稀土元素。中游为超导材料加工环节,主要产品包括BSCCO和YBCO等带材、MgB2线材以及铁基超导体等,是高温超导行业的核心。下游包括各类超导应用产品,如超导电缆、超导电机、超导限流器、超导变压器、超导滤波器、超导储能等,是超导行业的载体。

常温超导前驱体主要是铅磷灰石,主要原料是氧化铅、硫化铅及铜。因此铅和铜更重要,磷其实不重要,但铜的原本的需求总量和铅不是一个量级的,所以如果真的做出常温超导将会大大影响对铅金属的需求

六、常温超导市场规模预测

如果真的实现,常温超导可能会带来制造业的新一轮革命,人类制造业目前最大的困境无非就是能源数量和能源使用效率,新能源解决前者,室温超导解决后者,带来的产业增量+产业替代应该是十万亿级别起步。

当然目前的情况是材料的技术路线不确定性很强,最终哪个材料能跑出来尚未可知,反而下游确定性更强,只要有一个材料能跑通,那么下游就能显著受益,比如机器人、医疗设备、电网、高铁等行业,都会迎来大变革。

七、常温超导竞争格局分析

常温超导一旦开始商业化,将会有无数创业者和资本涌入。然而超导产业已经发展很多年,国内外也涌现出多家超导带材厂商,在室温超导来临之际,原有超导材料企业具备有先发优势。

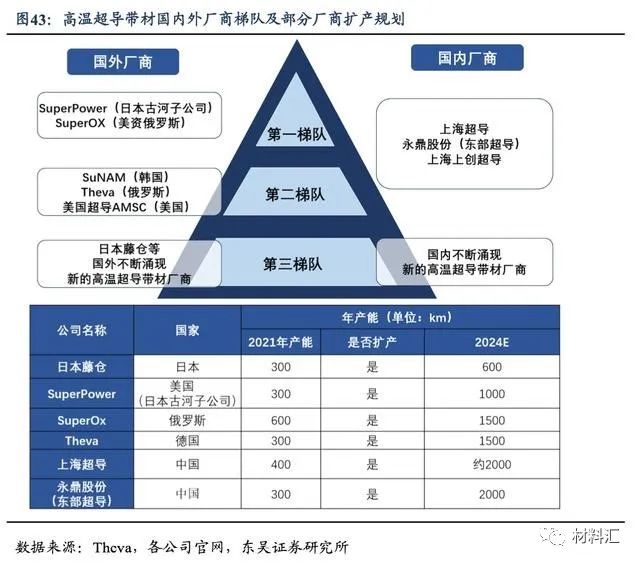

以高温超导为例,全球高温超导带材厂商主要分为三个梯队,第一梯队厂商有SuperPower(日本古河的子公司)、SuperOx(美资俄罗斯企业)和中国的上海超导,第二梯队厂商由韩国SuNAM、俄罗斯Theva和老牌企业美国超导,第三梯队厂商每年在下游需求驱动下不断涌现出新的企业。

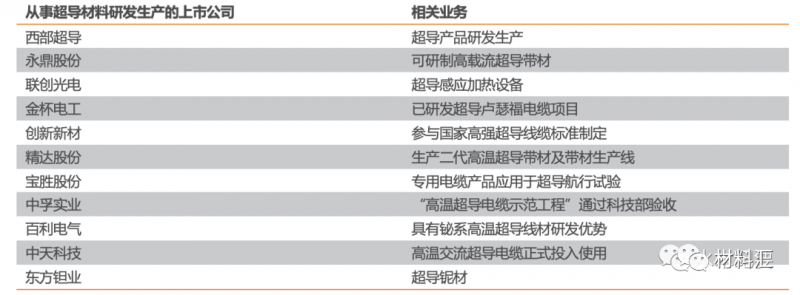

目前国内已有十多家从事超导材料研发生产的上市公司,随着室温超导材料技术的逐步成熟,他们会利用自身的研发实力也会逐步进入室温超导领域。